Page 9 - PULP AND PAPER INDUSTRY № 1-10-2020

P. 9

АНАЛИТИКА

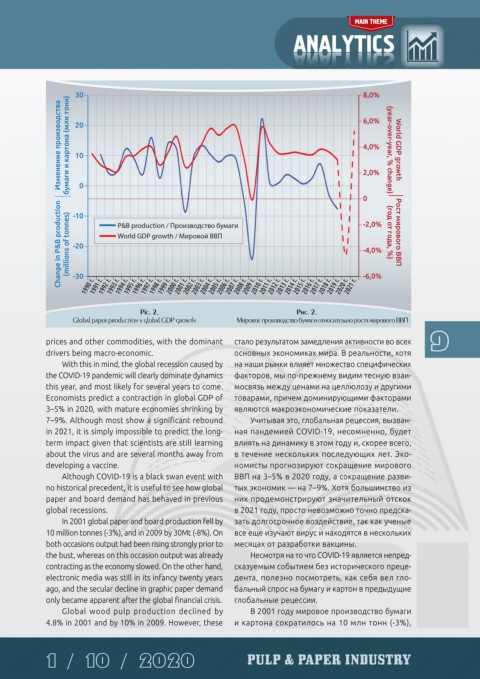

а в 2009-м — на 30 млн тонн

70 (-8%). В обо их слу ча ях объ ем

(?) про из вод ства силь но уве ли-

-1,2% чи вал ся до кри зи са, то гда как

60 в те ку щем слу чае он уже умень-

million tonnes | млн тонн 50 -1,1% элек трон ные СМИ все еще на хо-

шал ся по ме ре за мед ле ния

эко но ми ки. С дру гой сто ро ны,

ди лись в за ча точ ном со сто я нии

20 лет на зад, и дол го сроч ное

сни же ние спро са на бу ма гу для

40

по ли гра фии ста ло оче вид ным

со во го кри зи са.

30 толь ко по сле ми ро во го финан-

Ми ро вое про из вод ство

дре вес ной цел лю ло зы со кра-

ти лось на 4,8% в 2001 го ду и на

20 10% — в 2009-м. Од на ко эти

1990 г. 1995 г. 2000 г. 2005 г. 2010 г. 2015 г. 2020 г. со кра ще ния по чти пол но стью

про изо шли сре ди ин те гри ро-

Pic. 3. Рис. 3. ван ных про из во ди те лей цел-

Market pulp shipments, 1990–2020 (f) Поставки товарной целлюлозы,

1990–2020 гг. (прогноз) лю ло зы. Ры ноч ные по став ки

цел лю ло зы бы ли чрез вы чай но

10 contractions took place almost entirely among устой чи вы ми, так как очень низ кие це ны мо гут

integrated pulp producers. Market pulp shipments сти му ли ро вать боль шие дви же ния за па сов и за-

have been remarkably resilient, because very low ме ще ние меж ду сор та ми.

prices can stimulate large inventory movements and Каж дые два го да Hawkins Wright про во дит

substitution between grades. опрос про из во ди те лей то вар ной цел лю ло зы,

Every two years Hawkins Wright undertakes чтобы опре де лить объ ем по треб ля е мой ры ноч-

a survey of market pulp producers to determine ной цел лю ло зы ос нов ны ми сек то ра ми про дук ции

the volume of market pulp consumed by the major (пе чат ная и пис чие сор та бу ма ги, СГИ, рас пу шен-

product sectors; printing and writings, tissue, fluff, ная цел лю ло за, спе ци аль ные сор та и упа ков ка).

speciality and packaging. The results of this survey Ре зуль та ты это го опро са при ве де ны ни же.

are summarised below. В по след ние два ме ся ца рас ту щее до ми ни ро-

The growing dominance of the tissue sector has ва ние в сек то ре СГИ ста ло ос нов ной под держ кой

been a major support to pulp demand over the past спро са на цел лю ло зу. Мно гие про из во ди те ли СГИ

two months. Many tissue producers reported a spike со об щи ли о ро сте спро са на 50–100% в те че ние

in demand of 50–100% through March, primarily мар та, в ос нов ном из-за па ни че ских по ку пок

due to panic buying of toilet tissue, but also due туа лет ной бу ма ги. Воз рос ший спрос так же был

to increased demand for other tissue products as a вы зван боль шим ко ли че ством вре ме ни, про во ди-

result of more time spent in the home and increased мым до ма, и по вы шен ным вни ма ни ем к ги ги ене,

emphasis on hygiene which promotes the use of что спо соб ству ет ис поль зо ва нию од но ра зо вых

disposable tissue and wipes. Tissue mills have been сал фе ток и бу маж ных по ло те нец. Ком би на ты по

running at full capacity as they try to keep up with про из вод ству СГИ ра бо та ют на пол ную мощ ность,

demand. A further boost to pulp demand results пы та ясь не от ста вать от спро са. Даль ней шее

from the lower availability of recycled fibre, which по вы ше ние спро са на цел лю ло зу обу слов ле но

is a major source of feedstock for many tissue mills. сни же ни ем до ступ но сти вто рич но пе ре ра бо-

Despite this positive impact from the crisis, pulp тан но го во лок на, ко то рое яв ля ет ся ос нов ным

demand is forecast to contract sharply through Q2 and сы рьем для мно гих фаб рик СГИ.

PULP & PAPER INDUSTRY 1 / 10 / 2020